- Winst-en-verliesrekening

- Winstmarges

- Kosten

- Balans

- Liquiditeit

Sturen op cijfers gaat over grip krijgen op je slagerij. De cijfers (kengetallen) van je slagerij laten je zien wat er écht gebeurt in je zaak. Wat levert een product je op? Waar lopen kosten ongemerkt op? Welke dagen zijn top en welke blijven achter? Als je dat weet, kun je gerichter keuzes maken en je slagerij stap voor stap sterker laten draaien.

Je hoeft geen cijfermens te zijn om er voordeel uit te halen. Juist met een paar duidelijke kengetallen zie je snel waar kansen en risico’s zitten. Cijfers helpen je om realistische doelen te stellen, vooruit te kijken en op tijd bij te sturen. Zo werk je niet alleen hard in je slagerij, maar ook slim aan je slagerij. In dit magazine ontdek je welke cijfers daarbij helpen en hoe je ze praktisch kunt gebruiken in je dagelijkse ondernemerschap.

Wat betekent sturen op cijfers voor jou?

Grip hebben op de cijfers geeft me de rust om te ondernemen en te doen waar ik als slager goed in ben. Ik probeer te voorkomen dat klanten aan me zien dat economisch moeilijke tijden invloed hebben op mijn bedrijf. Als ik weet dat ik grip heb op m’n cijfers, kan ik met mijn vak en met mijn klanten bezig zijn zonder dat de bedrijfsvoering in het gedrang komt.

Wat is de meerwaarde van het sturen op cijfers?

De rust die bij mij begint, straal ik uit naar mijn werknemers. Dat geeft hun ook het gevoel dat er beleid en visie is. Ik neem mijn werknemers daar voor een deel ook in mee. Ik geef ze inzicht in bijvoorbeeld klantenaantallen, puur voor de bewustwording. Ik ben niet bang voor een beetje transparantie, mits het geborgd wordt en het hen helpt om mogelijkheden te signaleren. Als je aangeeft dat het een uitdagende tijd is zonder dat je daar veel zorgen bij uitspreekt, motiveer je je werknemers om efficiënter te werken en met je mee te denken hoe dingen anders zouden kunnen. Dat levert toch weer een positieve bijdrage aan het geheel.

Heb je tips als het aankomt op sturen op cijfers?

Je ziet groeiende vraag naar gemak. We maken hier veel maaltijden. Het is algemeen bekend dat klanten die maaltijden kopen qua brutowinst een mooie groep is om erbij te hebben. Daar kun je je toonbankindeling op aanpassen. Ik zie dat het minder rendabel is om aan het begin van de week veel ruimte in de toonbank te reserveren voor voorgesneden vleeswaren. Daar zet ik dan maaltijden voor in de plaats. In het weekend is het precies andersom: dan loopt de maaltijdenverkoop iets terug, dus dan geef ik de vleeswaren meer ruimte. Zo probeer ik ervoor te zorgen dat ieder plekje in de toonbank een bepaalde omzet oplevert.

Als de kosten enorm stijgen, dan pak ik mijn begroting erbij en ga ik voor mijn winkel van het slechtste scenario uit. Je moet niet denken: ik ga nóg harder werken omdat de kosten oplopen. Stijgende kosten zijn niet het hele verhaal. Soms hoor je geruchten dat bepaalde kosten veel hoger gaan worden. Als je dat soort verhalen niet onderzoekt en je daar je beeld door laat bepalen, dan kun je zomaar gaan denken dat je het op korte termijn niet meer redt. Laat je er niet helemaal door beïnvloeden, want de meeste van je klanten blijven gewoon komen. Als je het zo bekijkt, zal de boel ook nooit verkeerd gaan op één soort kosten.

Wil je grip krijgen op je onderneming, dan kun je veel informatie halen uit je winst-en-verliesrekening. Dat is een overzicht van je opbrengsten en kosten over een bepaalde periode, meestal een jaar. Als je je opbrengsten en kosten regelmatig bijhoudt, kun je ze gebruiken om het beleid van je onderneming bij te sturen. Kijk bijvoorbeeld elke maand naar je cijfers, of beter nog: elke week.

Let op: in je winst-en-verliesrekening en in dit magazine zijn alle cijfers exclusief btw.

Voor een goed beeld van hoe het met je slagerij gaat, kijk je op twee manieren naar je winst-en-verliesrekening. Kijk naar je winst-en-verliesrekening van voorgaande jaren om veranderingen te zien. Vergelijk daarnaast jouw winst-en-verliesrekening met branchegemiddelden. Zo zie je hoe jij het doet ten opzichte van je collega's. Deze gemiddelden kun je bijvoorbeeld opvragen bij KNS.

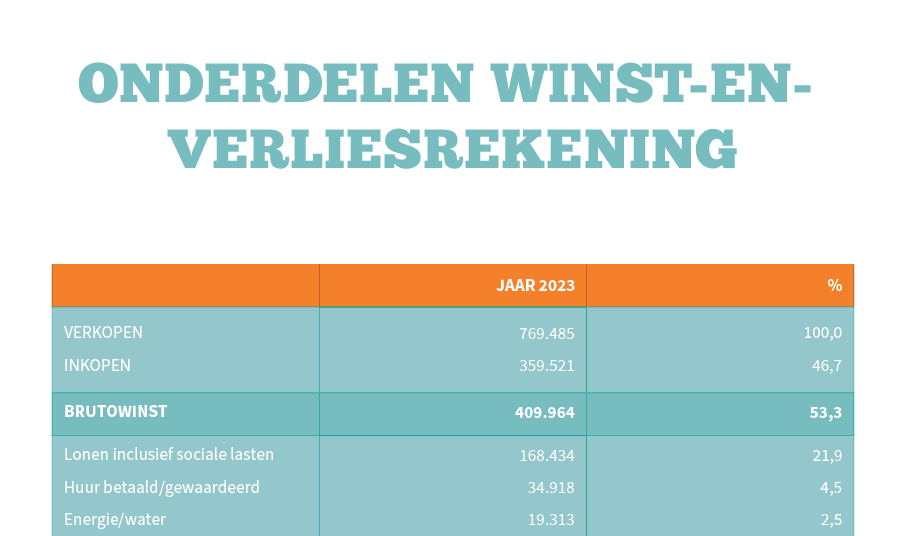

Let op: elke winst-en-verliesrekening is anders. Wil je de cijfers goed lezen, dan moet je zuiver vergelijken. De ene accountant neemt verpakkingskosten bijvoorbeeld mee in de inkopen, terwijl een andere accountant die als aparte kostenpost vermeldt. Kijk dus goed naar wat je met wat vergelijkt. Hieronder zie je een voorbeeld van een winst-en-verliesrekening.

De brutowinstmarge geeft aan welk percentage overblijft van de omzet nadat je alle inkopen hebt betaald. De kosten zijn er dus nog niet vanaf gehaald. In het voorbeeld hierboven is de brutowinstmarge 53,3%.

De nettowinstmarge (bedrijfsresultaat) is het percentage van de omzet dat overblijft nadat alle kosten (exclusief belasting) zijn betaald. Het geeft aan hoeveel van de omzet uiteindelijk overblijft. In het voorbeeld hierboven is de nettowinstmarge 15,9%.

Tip: hoe je ook inkoopt, kijk altijd naar de verhouding tussen je brutowinstmarge en personeelskosten. Stijgen je loonkosten meer dan je brutowinst? Kijk dan hoe dat komt en hoe je die verhouding weer kunt rechttrekken.

Je kunt de brutowinstmarge en nettowinstmarge uit je winst-en-verliesrekening aflezen of ze zelf uitrekenen.

De brutowinstmarge is afhankelijk van de inkoop. Koop je bijvoorbeeld in eerste snit in, dan zijn je inkoopkosten lager en is je brutowinstmarge hoger dan wanneer je in vijfde snit inkoopt. Maar je maakt meer kosten omdat je zelf moet produceren. Koop je in vijfde snit in, dan maak je minder kosten, omdat je minder produceert. Je nettowinstmarge kan in beide gevallen gelijk uitkomen.

Tip: kijk niet alleen naar hoe je inkoopt, maar ook naar de verhouding tussen je brutowinstmarge en je percentage personeelskosten ten opzichte van je omzet. Stijgen je loonkosten meer dan je brutowinst? Kijk dan hoe dat komt en hoe je die verhouding weer recht kunt trekken.

Om de brutowinstmarge uit te rekenen, heb je eerst de brutowinst nodig. Die reken je uit met deze formule:

Omzet – inkoopwaarde = brutowinst

Dan kun je de brutowinstmarge uitrekenen, met deze formule:

Brutowinst : omzet x 100% = brutowinstmarge

Om de nettowinstmarge (bedrijfsresultaat) uit te rekenen, heb je eerst de nettowinst nodig. Die reken je uit met deze formule:

Brutowinst – bedrijfskosten = nettowinst

Dan kun je de nettowinstmarge uitrekenen, met deze formule:

Nettowinst : omzet x 100% = nettowinstmarge

Twee belangrijke cijfers waarop je kunt bijsturen zijn de brutowinstmarge en de nettowinstmarge (bedrijfsresultaat). Je kunt deze winstmarges uit je winst-en-verliesrekening aflezen of ze zelf uitrekenen.

Wijkt je brutowinstmarge af van je eerdere brutowinstmarges, je doelstelling en/of van branchegemiddelden? Onderzoek dan hoe dat komt, zodat je ermee aan de slag kunt. Stel bijvoorbeeld deze vragen aan jezelf:

Klopt je inkoopbeleid? Vooral wanneer je inkopen hoog zijn en de marktprijzen te laag.

Krijgt het vlees dat je inkoopt de goede bestemming?

Ga je slim genoeg om met grondstoffen of is er (te) veel derving?

Is je aanbod genoeg afgestemd op de vraag van de klant?

Klopt de verkoopprijs die je vaststelt?

Als je een goed beeld hebt van je kosten, dan kun je goede verkoopprijzen bepalen en makkelijker op de kosten sturen.

Kosten kun je op twee manieren indelen:

- vaste en variabele kosten

- directe en indirecte kosten

Je grootste kostenposten zijn:

- loonkosten (variabele directe kosten)

- huisvestingskosten (vaste kosten)

- afschrijvingskosten (vaste kosten)

Als deze kosten voor jou sterk afwijken van de branchegemiddelden en je weet niet waarom, dan kun je in de problemen komen. Houd ze dus bij, vergelijk ze en probeer erop te sturen als dat nodig en mogelijk is. Op huur en afschrijvingen kun je veelal niet sturen. Een herinvestering (en dus afschrijvingen) moet je vooraf goed inschatten en dan je investering doen.

Je grootste kostenposten zijn:

- loonkosten (variabele directe kosten)

- huisvestingskosten (vaste kosten)

- afschrijvingskosten (vaste kosten)

Als deze kosten voor jou sterk afwijken van de branchegemiddelden en je weet niet waarom, dan kun je in de problemen komen. Houd ze dus bij, vergelijk ze en probeer erop te sturen als dat nodig en mogelijk is. Op huur en afschrijvingen kun je veelal niet sturen. Een herinvestering (en dus afschrijvingen) moet je vooraf goed inschatten en dan je investering doen.

Elk jaar krijg je van je accountant in je jaarrekening de balans van je onderneming. Je ziet hierin hoe je onderneming er financieel voor staat.

Op een balans staat links de waarde van je bezittingen: de activa. Rechts staat de waarde van je eigen vermogen en schulden: de passiva. Hieronder zie je een voorbeeld van een balans.

.jpg)

Vaste activa en vaste passiva horen bij zaken die langer dan een jaar blijven, zoals machines of een lening voor een gebouw. Vlottende activa en vlottende passiva gaan over zaken die binnen een jaar veranderen, zoals voorraden of rekeningen die snel betaald moeten worden.

Eigen vermogen is het verschil tussen de bezittingen (activa) en de schulden. Dit is wat je als ondernemer in de onderneming steekt. Je kunt het zien als een lening die je doet aan de onderneming. Daarom staat dit bedrag bij de passiva.

Liquide middelen is het geld dat beschikbaar is in de onderneming. Daarmee kunnen de rekeningen en loonkosten worden betaald. Denk hierbij bijvoorbeeld aan de bankrekening van de onderneming. Liquide middelen zijn een onderdeel van de vlottende activa.

Lees hier meer over verschillende onderdelen van de balans.

Je berekent je liquiditeit door te kijken naar de verhouding tussen je vlottende activa (kortlopende bezittingen inclusief liquide middelen) en vlottende passiva (kortlopende schulden). Die verhouding kun je op twee manieren uitrekenen: current ratio en quick ratio.

In de current ratio worden de voorraden meegerekend in de vlottende activa. Als het lang duurt voordat je je voorraad verkoopt, wordt je voorraad niet snel omgezet in geld. Gebruik dan liever de quick ratio. Daarin worden de voorraden niet meegeteld in de vlottende activa.

Je rekent de current ratio en de quick ratio uit met deze formules:

Current ratio = vlottende activa : kortlopende schulden

Quick ratio = vlottende activa – voorraden en bestellingen in uitvoering : kortlopende schulden

Voorbeeld

Op je balans staat:

- Vlottende activa (inclusief liquide middelen): € 41.218

- Voorraden: € 11.150

- Kortlopende schulden: € 37.927

Quick ratio = 41.218 : 37.927 = 1,09

Current ratio = (41.218 - 11.150) : 37.927 = 0,79

Je bent liquide als je op de current ratio 2 of hoger scoort, of op de quick ratio een 1 of hoger. Je kunt dan zonder problemen aan je verplichtingen voldoen.

Scoor je lager? Onderzoek dan hoe dat komt en neem maatregelen. Denk bijvoorbeeld aan betalingsregelingen met de bedrijven waarbij je een schuld hebt.

Als je de liquiditeit over meerdere periodes uitrekent, kun je zien of die toeneemt of afneemt en daarop bijsturen.

Als onderneming moet je kunnen voldoen aan je kortlopende betalingsverplichtingen. Je moet bijvoorbeeld salarissen, rekeningen van leveranciers en belastingen kunnen betalen. Om te weten of je dat kunt, reken je de liquiditeit van je onderneming uit.

Houd je cijfers bij om je slagerij goed te kunnen bijsturen. Vergelijk ze met je eigen cijfers uit eerdere perioden én met branchegemiddelden, maar let erop dat je zuiver vergelijkt (niet elke winst-en-verliesrekening is hetzelfde ingedeeld).

Veel stuurinformatie haal je uit je winst-en-verliesrekening, zoals brutowinstmarge, nettowinstmarge en je kosten. Je grootste kostenposten zijn meestal loonkosten, huisvesting en afschrijvingen.

Uit je balans haal je ook belangrijke stuurinformatie, zoals je liquiditeit: kun je je kortlopende verplichtingen op tijd betalen? Begin met één kengetal en breid van daaruit uit.

.jpg)

Bruto- en nettowinstmarge

Reken je brutowinstmarge en je nettowinstmarge uit. Vergelijk deze daarna met eerdere jaren en branchegemiddelden. Let op dat je zuiver vergelijkt.

Wijken jouw marges erg af? Zo ja, onderzoek waaraan dit kan liggen. Hoe kun je dit bijsturen? Vraag eventueel hulp aan iemand als je er zelf niet goed uitkomt.

Sturen

Kies een onderwerp waarop je zou willen sturen. Denk bijvoorbeeld aan:

- brutowinstmarge

- nettowinstmarge

- loonkosten

- liquiditeit

- klantaantallen

- gemiddelde besteding per klant

- (arbeids)productiviteit

Houd deze cijfers regelmatig bij. Bijvoorbeeld per week of per maand. Doe dit voor een periode langer dan een jaar, zodat je verschillende jaren met elkaar kunt vergelijken. Wat zie je? Wat valt je op? Hoe wil je op dit cijfer sturen?

21:39